Défaut d’assurance : une pratique croissante

Défaut d'assurance : les règles d'indemnisation

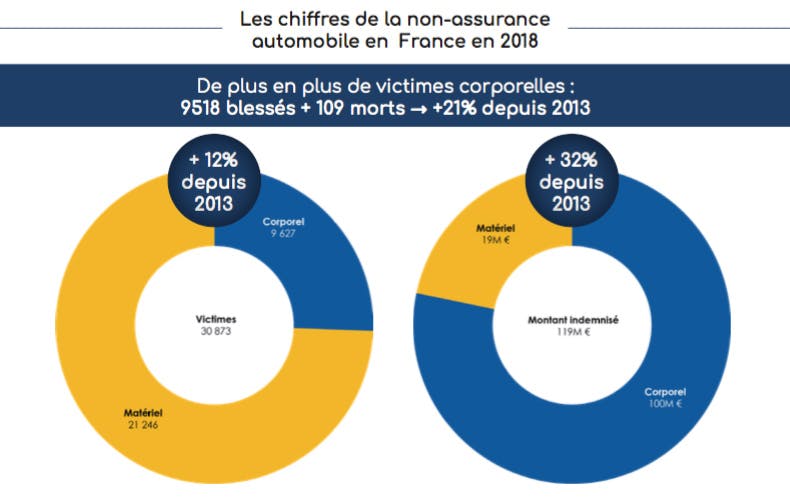

Un chiffre impressionnant qui reste en dessous de la réalité car difficile à estimer. Conduire sans assurance constitue pourtant un délit puni par la loi, qui peut être lourd de conséquences en cas d’accident responsable. En 2018, près de 31 000 personnes ont été victimes d'un accident de la route causé par un conducteur non assuré ou ayant pris la fuite.

Qui sont les conducteurs non assurés ?

Le FGAO a récemment établit lors de la publication de son baromètre annuel de la non-assurance routière, trois grands profils d’automobilistes circulant sans assurance.

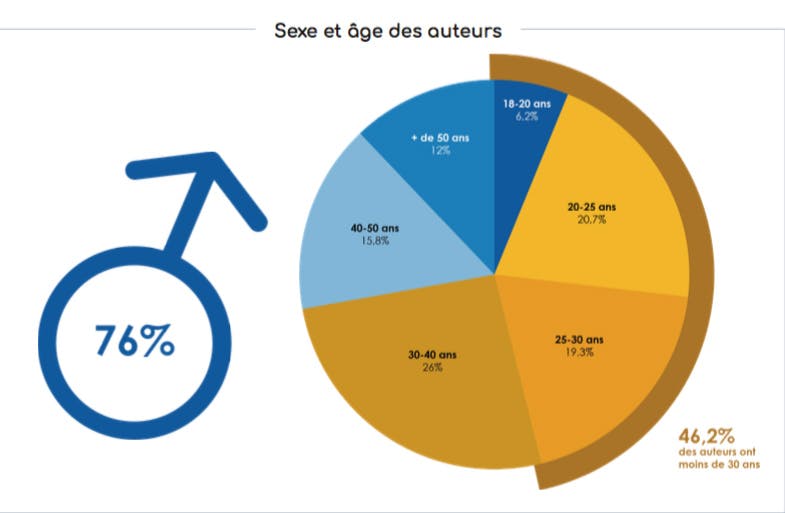

La majorité des conducteurs non assurés sont des hommes de moins de 30 ans

Près de 76 % des automobilistes roulant sans assurance sont des hommes. De plus, les jeunes de moins de 30 ans représentent à eux seuls 46,2 % des auteurs d’accidents de la route sans assurance. Un phénomène qui peut s’expliquer par les primes d’assurance élevées appliquées aux jeunes conducteurs et l’absence de prise de conscience des enjeux d’un défaut d’assurance. Des solutions existent pourtant pour les jeunes conducteurs pour faire baisser le prix de la prime en s’assurant comme conducteur secondaire, ou en utilisant un comparateur d’assurance auto par exemple.

Source : Baromètre annuel de la non-assurance routière 2018 du FGAO

Profil 1 : Les conducteurs « délinquants »

Force est de constater que le défaut d’assurance s’accompagne bien souvent d’une conduite dangereuse sans permis de conduire et/ou sous l'emprise de l'alcool ou de stupéfiants. En 2018, lors des contrôles par les forces de l’ordre, plus d’un quart des non assurés ayant eu un accident ne possédaient pas de permis de conduire valide, et 18% étaient positifs au contrôle d’alcoolémie.

Un cumul des risques qui mène dans la plupart des cas à des délits de fuite, lesquels ne cessent de croître depuis 2004, +30% de 2004 à 2016.

Profil 2 : Les conducteurs « négligents »

Il s’agit de conducteurs qui ont soit oublié de s'assurer involontairement, soit volontairement car ils se sont fait résilier ou suspendre leur permis, ou par soucis d’économies car ils ne conduisent qu’occasionnellement.

Profil 3 : Les conducteurs aux faibles ressources

Un faible niveau de revenus est souvent à l’origine d’un défaut d’assurance. En effet, plus de 30 % des conducteurs non assurés sont au chômage.

Quelles sanctions en cas de défaut d’assurance ?

Conduire sans assurance est un délit sanctionné par la loi. Si un défaut d’assurance en cas de contrôle par les forces de l’ordre n’entraine pas de perte de points, il est passible d’une amende allant de 500 € à 7500 € selon les cas :

- Si l’infraction a fait l’objet d’un procès-verbal électronique et que vous n’avez jamais été condamné pour défaut d’assurance, vous serez passible d’une amende forfaitaire de 500 €. Elle pourra être minorée à 400 € si vous payez dans les 15 jours, ou majorée en cas de non-paiement sous 45 jours.

- Si l’infraction est accompagnée d’un autre délit, vous encourrez une amende de 3 750 € qui peut être assortie d’une suspension du permis pendant 3 ans voire une annulation, d’une confiscation ou d’une immobilisation du véhicule, d’une obligation de suivre un stage de sensibilisation…

- Attention, en cas de nouveau manquement d’assurance, l’amende pourra s’élever à 7 500 €.

Défaut d’assurance : un coût financier considérable en cas d’accident

Le défaut d'assurance peut entraîner de très lourdes conséquences financières si vous êtes responsable d’un accident. Il peut se chiffrer en millions d’euros si les victimes font l’objet de dommages corporels importants. En 2018, le FGAO a ainsi indemnisé les victimes à hauteur de 100 millions d’euros contre 19 millions d’euros de dégâts matériels.

Source : Baromètre annuel de la non-assurance routière 2018 du FGAO

Chiffres clés de la conduite sans assurance et accidents corporels :

-10% des accidents corporels en France sont causés par un conducteur non assuré.

-Le nombre de victimes corporelles entre 2013 et 2018 a augmenté de 21%.

L’indemnisation des victimes

En tant que conducteur vous devez obligatoirement avoir souscrit une assurance auto, couvrant au minimum la responsabilité civile, aussi appelée assurance au tiers. C’est cette garantie qui permet la prise en charge des dommages matériels et corporels que vous pourriez causer à un tiers.

Dans le cas oui vous seriez responsable d’un accident et en défaut d’assurance, les victimes devront se tourner vers le FGAO pour être indemnisées. Mais attention, cela ne signifie pas que vous êtes déchargé de tout remboursement ! En effet, une fois les victimes indemnisées, le FGAO se retournera directement vers vous pour réclamer le paiement des indemnités versées. Des sommes très lourdes pouvant s’élever à plusieurs millions d’euros en cas d’accident grave, et qui vous engagent à rembourser chaque mois une mensualité calculée en fonction de vos revenus. Une dette qui peut s’étaler sur plusieurs décennies, voire sur le reste de votre vie ou celle de vos héritiers.

Et vous ?

En plus du remboursement du FGAO, vous devrez assumer également l’indemnisation de vos propres blessures et/ou dégâts matériels. Vous ne bénéficierez d’aucune aide pour la réparation de votre véhicule ou pour vos soins médicaux.

Défaut d'assurance, délit de fuite : les règles d'indemnisation

Conducteur sans permis et sans assurance, que risquez-vous en cas d’accident ?